Благочестивая торговля

Примечание: Далее по тексту Шейх Мансур ибн ‘Абдур-Рахманом аль-Гамиди указан как «Шейх».

С именем Аллаха, Милостивого, Милующего!

Дорогие зрители, мир вам, милость и благословение Аллаха и добро пожаловать на новый выпуск программы «Благочестивая торговля».

Эта передача проливает свет на Шариатские положения современных имущественных взаимоотношений и обсуждает их реальные формы для того, чтобы мусульманин имел возможность отличить дозволенное от запретного.

Сегодня, с дозволения Аллаха, мы с вами обсудим Шариатские положения кредитных карт. Но вначале поприветствуем гостя программы — уважаемого Шейха, доктора наук Мансура ибн Абд ар-Рахмана аль-Гамиди, который является преподавателем фикха в академической программе «Зад».

Также, уважаемые зрители, мы будем рады получить ваши вопросы и услышать ваше участие по телефонам, которые вскоре появятся на экране.

Уважаемый Шейх, мы бы хотели, чтобы в начале выпуска вы рассказали нам о кредитных картах, об их сути и свойствах.

Шейх: Хорошо.

С именем Аллаха, Милостивого, Милующего!

Вся хвала принадлежит Аллаху, Господу миров, мир и благословение нашему Пророку Мухаммаду, его семье и всем сподвижникам.

О Аллах, надели нас пониманием религии и научи нас тому, что принесёт нам пользу, сделай полезным то, чему Ты нас научил и добавь нам знаний, о Господь миров.

А затем.

Кредитные карты стали в последние годы распространённым явлением и получили большое развитие в разных уголках мира по причине удобства их использования.

Несколько дней назад возле одного из аэропортов я видел рекламный щит, который говорил, что ты можешь не брать с собой чемоданы, а тебе хватит одной кредитной карты. То есть эти карты позволяют тебе оплатить покупки и приобрести то, в чём ты нуждаешься, когда отправляешься в путь и при этом не нуждаешься в том, чтобы брать с собой все вещи и необходимые принадлежности. Если кто-то будет сравнивать современные путешествия с путешествиями в прошлом, то увидит, что в прошлом человек должен был брать с собой свой скарб, воду, одежду и со всем этим проезжать города на спине верблюда или коня. Сегодня же человек путешествует и ему необходимо иметь при себе лишь эту карту, через которую может снять средства в любом из миллионов банкоматов, разбросанных по разным уголкам Земли.

Несомненно, это свидетельствует об удобстве использования карт и лучшем качестве предоставления услуг. Эти два фактора способствовали тому, что эти карты распространились по всей Земле, любые банковские карты, но, в частности, кредитные.

Банковские карты имеют возможность предоставить тебе денежные средства, где бы ты ни был через банкоматы или через терминалы, которые имеются в магазинах или же ты можешь оплатить ими покупки через интернет. Сегодня существует множество способов предоставления средств.

Эти средства либо списываются непосредственно с твоего счёта, либо предоставляются тебе в виде займа, либо ты получаешь их через денежные переводы, осуществляемые, к примеру твоими близкими или друзьями. Так же, к примеру покупатель может переводить средства продавцу.

Эти карты представляют собой способ упрощения жизни людей.

Если мы посмотрим на них с точки зрения Шариата, то сначала мы должны иметь представление о них. Перед тем, как судить о вещи мы должны представлять себе её суть.

Общее понимание работы банковских карт

Ведущий: Потому что суждение о вещи есть производное от её представления.

Шейх: Всё верно. Если мы верно представляем себе суть этих карт, то мы способны вывести верное суждение о них. Если же мы неправильно их себе представляем, то и положение, которое мы выведем, также может оказаться ошибочным.

Поэтому мы построим наше суждение основываясь на нашем представлении о сути этих карт и принципов, по которым они работают, мы также разберём стороны, вовлечённые в операции с картами.

Карты, в частности кредитные являются объектами, вокруг которых построено взаимодействие нескольких сторон.

Ты, пользователь этой карты всего лишь вставляешь её в терминал и вынимаешь из него, после чего очень легко получаешь 1000 долларов, 1000 динаров или 1000 дирхемов.

Однако за этой легкостью и простотой стоит целая запутанная сеть взаимодействий.

Какие стороны участвуют в этих операциях? — Упомянем их вкратце.

- Во-первых, это пользователь карты, клиент.

- Также участие принимает банк, который является эмитентом этой карты.

- Участвует также и другой банк, сотрудничающий с первым, а именно банк, который владеет банкоматом или торговым терминалом.

Иногда ты получаешь карту от банка «А», однако банк, который предоставил магазину торговый терминал для эквайринга или поставил на этой улице свой банкомат может быть уже другим, не относящимся к банку «А» — это банк «Б».

Теперь у нас есть два банка, задействованных в операциях с картами. У нас теперь есть четыре стороны сделки: клиент, продавец, банк клиента и банк продавца.

Также у нас есть и пятая сторона операции, а именно транснациональная корпорация, которая упорядочивает связь между банками и осуществляет взаимозачёт между ними.

Существуют две таких корпорации, известные всему миру. Первая из них, американская – VISA и вторая- европейская Master Card.

Эти две корпорации имеют связь с различными банками и финансовыми организациями и проводят взаимозачет между ними. Они имеют широкую технологичную сеть, чем и отличаются от других, поэтому карты с их знаками получили такое распространение: карта VISA и Master Card.

Есть и другие компании.

Ведущий: Почему эти карты так называются — VISA и Master Card? Этими картами владеют данные компании или потому что они управляют операциями?

Шейх: Корпорации VISA и Master Card лишь осуществляют взаимозачёт между банками. Они имеют договоренности лишь с банками. То есть между клиентом и корпорациями VISA и Master Card нет прямой связи.

Ведущий: Как и между продавцом и этими корпорациями.

Шейх: Как и между ними. Эти компании имеют договоренности с банками. Вкратце, они предоставляют некий знак, а банк уже договаривается с предпринимателем что он будет принимать карты VISA.

К примеру, этот предприниматель находится в Великобритании. Он будет работать с британским банком и договаривается с ним, что будет принимать карты VISA, Master Card, American Express и другие карты. Он договаривается с банком, который забирает определённый процент за каждую транзакцию. Эти договоренности с банком, касающиеся установки терминала, принимающего оплату этой картой, означают, что человеку было дано право получать прибыль от продаж тысячам и миллионам держателей такой карты.

Когда ты, будучи клиентом договариваешься с банком о выпуске карты, которая несёт знак этой транснациональной корпорации, то означает, что теперь тебе доступны миллионы банкоматов, принимающих эти карты и миллионы терминалов, принимающих её.

Что же это за компании? Они представляют собой лишь посредника, который проводит взаимозачёт между банками и обладают товарным знаком, который наносится на терминалы и карты для того, чтобы указать, что данная карта принимается в магазине.

Ведущий: Хорошо. Кредитные карты представляют собой один вид или существует несколько видов, как, к примеру дебетовая карта, кредитная карта и т.д.? Какая разница между этими видами?

Шейх: В целом карты, выпускаемые банками, бывают нескольких видов.

Самый простой вид карты это та, что выпускается с одним лишь знаком банка. Это значит, что этой картой можно пользоваться лишь через банкомат, который принадлежит банку-эмитенту и только, потому что она несёт лишь имя банка. Обычно эти карты выпускаются для очень мелких счетов, для студентов университетов. Они предоставляют возможность лишь снять деньги со счета этого банка. На ней присутствует лишь одна отметка.

Есть карты уровнем выше, и это те на которых стоит отметка национальной платежной системы, деятельность которой не распространяется за пределы данного государства.

В каждой стране есть центральный банк и этот центральный банк регулирует взаимозачет между банками.

Когда карта выпускается с отметкой местной платежной системы, то это значит, что этой картой можно воспользоваться как через банкоматы банка эмитента, так и через банкоматы других банков, подключённых к этой платежной системе. Обычно её работу организуют центральные банки каждой страны.

Ведущий: Однако эти две карты всё равно являются банковскими картами и предоставляют упрощённые способы оплаты для своих держателей.

Шейх: Иногда некоторые карты предоставляют возможность получить заёмные средства от банка. Банк предоставляет средства, но ими всё равно можно пользоваться лишь через банкоматы этого банка.

Предоставление кредита или отказ в нём зависит от отношений между клиентом и банком.

Банк иногда может предоставить владельцу счёта или держателю карты возможность взять кредит на беспроцентой основе.

Ведущий: Как это происходит с пользователями зарплатных счетов.

Шейх: Верно.

Ведущий: Им может быть предоставлен беспроцентный кредит в размере 20 процентов от зарплаты и затем он погашается за счёт зарплаты.

Шейх: Те карты, которые выпущены со знаком одного лишь банка имеют самую малую функциональность.

Те карты, которые подключены к национальной платёжной системе страны имеют больший функционал.

Есть также региональные платежные системы, к которой подключено несколько стран. Например, к такой системе может быть подключено шесть стран.

Ведущий: К примеру платежная система Персидского залива.

Шейх: Платежная система Персидского залива или Среднего востока или европейская платёжная система.

К таким системам подключено несколько стран и карты с отметкой этих систем могут использоваться уже за пределами страны.

Есть также четвёртая ступень. Когда эта банковаская карта несёт на себе знак международной платежной системы, к примеру Visa или Mastercard, и это значит, что ею можно пользоваться во всём мире.

Общим правилом для всех этих карт является следующее:

На каждой карте есть несколько отметок и этой картой можно пользоваться через банкоматы тех платёжных систем, которые изображены на ней.

Например, карта имеет только знак банка. Если ты отправишься к банкомату, на котором нет этого знак, то это значит, что картой нельзя воспользоваться через него.

Если у меня есть карта с изображением платежной системы Visa, то ею нельзя будет воспользоваться через банкомат, который принимает лишь карты Mastercard.

Если же на банкомате написано Visa и Mastercard, то это значит, что ею можно будет воспользоваться через него.

Таким образом эту карту будут обслуживать лишь те терминалы, на которых стоят те же отметки, что и на карте. Это как правило.

Категории банковских карт

Это если говорить о видах карт с точки зрения географического охвата.

Если же мы говорим о договоренностях между банком и пользователем карты, то мы видим, что все карты делятся на два основных вида и в каждой категории есть несколько подвидов.

Что же это за категории?

- Во-первых — это кредитные карты, которые дают пользователю заёмные средства. Называются кредитками или другими терминами, которые указывают на займ. Даже если твой баланс на счету равен нулю эта карта предоставит тебе необходимые средства. Это первый вид.

- Второй вид банковских карт не предоставляет тебе заёмных средств, а лишь даёт тебе возможность снимать те средства, которые ты положил на неё.

Ведущий: Со счёта.

Шейх: С твоего счёта.

Карты, предоставляющие тебе возможность снять средства со счёта с точки зрения Шариата…

Ведущий: Их называют дебетовыми.

Шейх: Их называют дебетовыми или картами для снятия со счёта. Суть в том, что у тебя имеется счёт, с которого ты снимаешь средства. Карты называются дебетовыми или как-то ещё, самое главное, что если твой счёт равен нулю, то карта перестаёт оплачивать покупки и тебе не выдаются заёмные средства. Это не кредитные карты.

Если мы посмотрим на дебетовые карты с точки зрения Шариата, то мы видим, что ты даёшь банку средства в долг, а затем снимаешь их с помощью карты, как будто бы таким образом ты забираешь свой долг. Ты снимаешь эти средства через банкомат или онлайн покупки или через терминалы магазинов. Ты будто бы забираешь то, что тебе принадлежит по праву. Ты положил в банк 1000 долларов и по частям возвращаешь эту сумму.

Другой вид карт — кредитки, которые предоставляют тебе средства в долг, и они бывают двух основных типов:

- Первый тип предоставляет тебе средства ровно на месяц, и ты должен погасить свой долг в конце месяца и тебе не предоставляется дополнительная острочка для погашения этой суммы. Такие карты называются платежными карточками или «charge card».

- Второй вид кредитных карт — это те карты, которые предоставляют тебе возможность в конце месяца уплатить лишь часть долга, какой-то минимум, а остаток по долгу переносится на другой месяц. И обычно за этот перенос уплачивается определенный процент, относящийся к ростовщичеству. Эти карты называются кредитками или «credit card», или карта с револьверной кредитной линией. Каждый раз, когда ты вносишь минимальный платёж тебе позволяется пользоваться картой в следующем месяце.

Ведущий: Шейх, вы упоминали, что в операциях с картами задействованы несколько сторон — банки, продавец, держатель карты и корпорации, которые осуществляют взаимозачёт между банками, банком продавца и банком покупателя.

Что связывает все эти стороны?

Если мы говорим, что между клиентом и банком существуют долговые обязательства, то как связан клиент с продавцом или как банки этих двух лиц связаны между собой?

Шейх: Это на самом деле важный вопрос, так как подобные отношения очень сложны.

Представление ситуации, а также её Шариатских условий обсуждается в «Академия Исламского Фикха» и на рассмотрение было подано множество исследований для обсуждения Шариатских правил, регулирующих эти карты и природы взаимоотношений между участвующими сторонами.

Ведущий: Вы остановились на постановлении «Академия Исламского Фикха».

Шейх: «Академия Исламского Фикха» обсуждала тему банковских карт несколько заседаний и было представлено несколько исследований на эту тему.

Это действительно интересный вопрос, и я советую братьям, которые требуют знания взглянуть на эти исследования, которые были предоставлены Академии, а также обратить внимание на дискуссии вокруг них, потому что это по-настоящему ценные обсуждения, которые дадут студенту способность исследовать вещи с точки зрения фикха и аргументации.

Некоторые исследования, которые были представлены Академии сравнивали связь между сторонами участвующими в операциях с картами с переводом долга.

Перевод долга

Давайте чуть глубже рассмотрим тему аналогий, которые были представлены Академии. Среди них была аналогия с переводом долга.

Что такое перевод долга? — Это перевод задолженности с одного лица на другое.

Кредитор приходит к должнику и требует от него свои деньги, и этот должник направляет его к тому, кто также является его должником. Как будто бы он говорит: «Я перевёл свой долг перед тобой, пойди и возьми у человека, который мне должен столько же денег».

Ведущий: Но обуславливается чтобы у второго должника пришло время отдавать долг.

Шейх: Верно. К Шариатским условиям такого перевода относится то, что для этих двух долгов должен подойти срок уплаты и они должны соответствовать друг другу в размере и валюте, и других параметрах для произведения взаимозачёта.

В достоверном хадисе говорится:

«Если долг будет переведён на человека, способного его отдать, то пусть тот, кому должны направится к этому человеку».

Есть те, кто сравнивает связь между сторонами участвующими в операциях с кредитными картами с переводом долга.

Этот продавец, который принимает карту, требует от держателя карты деньги, к примеру 100 долларов и как будто бы он говорит держателю карты: «Дай мне 100 долларов». Держатель карты проводит своей картой по терминалу, и «Академия Исламского Фикха» предположила, что это действие является переводом долга, как будто бы держатель карты говорит: «Я перевожу свой долг перед тобой на такой-то банк, пойди и потребуй у него то, что требуешь от меня, то есть 100 долларов».

На самом деле если мы поразмыслим над этим сравнением мы обнаружим, что условия и Шариатские положения, относящиеся к переводу долга здесь, не исполняются. К самым важным таким условиям относится то, что у третьей стороны должна быть задолженность перед первым должником. Я тебя перенаправил, чтобы ты потребовал возврат долга от третьей стороны. Здесь вопрос. Если я клиент, то имеет ли банк передо мной какую-то задолженность? — Здесь есть два варианта. Либо у меня есть счёт в этом банке, но также этого счёта может и не быть.

Ведущий: Счёт к которому привязана карта?

Шейх: Счёт к которому я направляю этого продавца.

Если у меня нет счёта, то значит, что требуемые условия для перевода долга отсутствуют, а значит такое действие не может считаться переводом долга.

Ведущий: Это справедливо при использовании дебетовой карты.

Шейх: Возможно, но на деле договоры, которые предлагаются для всех видов карт одни и те же.

То, что карта дебетовая или кредитная это уже иное свойство, которое относится к связи между банком и клиентом, но это свойство не влияет на другие связи вокруг банковских карт. Поэтому перевод долга здесь не подходит, потому что банк не имеет задолженности перед клиентом, чтобы тот переводил на него свой долг.

Ведущий: Если позволите мы возьмем небольшую паузу.

Дорогие зрители мы вернёмся к вам после небольшой паузы, оставайтесь с нами.

Многие продавцы и производители прибегают к различным способам привлечения клентов. К ним относятся некоторые проводимые состязания, где победитель получает деньги и другие призы. Также продавцы могут раздавать подарки всем или части покупателей без проведения каких-либо состязаний.

Какого положение этих подарков?

Более верным мнением является дозволенность использования этих подарков при соблюдении двух условий.

- Первое условие: цена товара должна быть реальной и продавец не должен повышать её из-за акции. Если же он повысил цену из-за акции, то эта акция будет относиться к игре на удачу, которая считается запретной.

- Второе условие: Человек не должен покупать товар только из-за акции, как например если он покупает сок или молоко, не имея в них потребности, а лишь для того, чтобы получить приз. Он выливает эти напитки и не использует. Это считается расточительством, за которое человек будет спрошен.

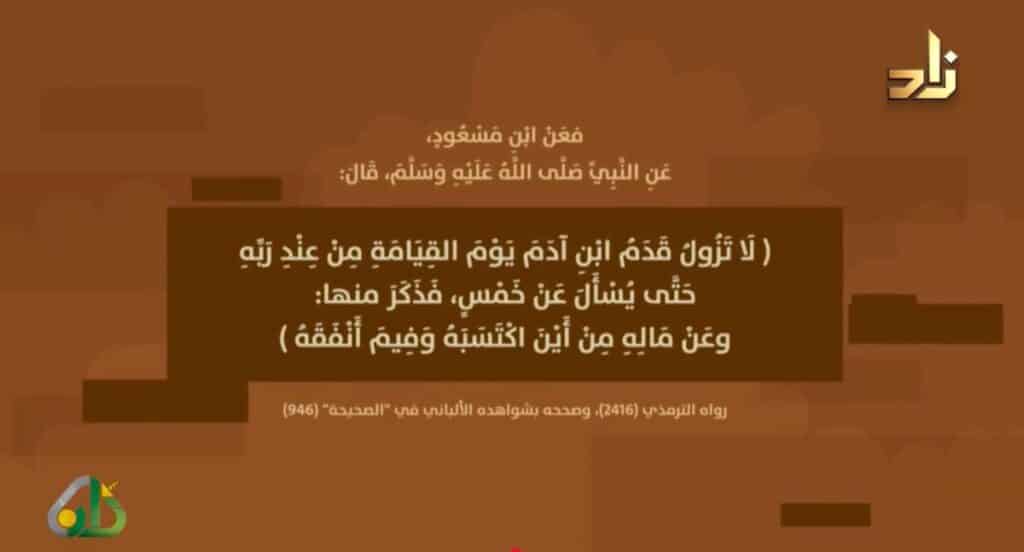

От Ибн Мас’уда передаётся, что Пророк, да благословит его Аллах и приветствует сказал:

«В Судный День раб не сдвинется с места, пока не будет спрошен о пяти вещах… Среди них он упомянул имущество и то, как раб его заработал и на что потратил».

— Ат-Тирмизи (2416), шейх Аль-Альбани назвал достоверным в «Сахих» (946).

Если же человек будет использовать товар сам или отдаст его в качетсве милостыни, то в этом нет ничего предосудительного.

Ведущий: Дорогие зрители, мы ещё раз приветствуем вас в этом выпуске, посвящённом Шариатским положениям кредитных карт.

Уважаемый Шейх, вы упомянули первую аналогию, которая была предложена «Академия Исламского Фикха» и сказали, что это был перевод долга.

Шейх: На деле эта аналогия была раскритикована Академией, так как перевод долга требует наличия долговых обязательств у первого должника и у второго перед первым.

Да, когда совершается покупка, то у первого должника появляется долговое обязательство, но не обязательно, что сторона на которую совершен перевод долга также имеет долг. Потому что совсем не обязательно, что у банка есть долг перед держателем карты. Он может использовать карту, а его баланс на счетё будет равен нулю. Он использует кредитную карту для того, чтобы банк предоставил ему заёмные средства. Соответственно сравнение с переводом долга здесь недопустимо, в частности если речь идёт о кредитных картах.

Гарантия

В исследованиях, предоставленных Академии было также сравнение карты с гарантией. Как будто бы банк, выпустивший карту является гарантом для этого клиента, которому он выдал карту в тех долговых обязательствах, которые он на себя берёт, однако эта гарантия предоставляется лишь с согласия банка, когда человек проводит этой картой по терминалу. То есть, когда клиент проводит картой по терминалу он просит гарантий банка для этой суммы и если банк отвечает согласием, тогда приходит положительный ответ для этого запроса.

Ведущий: То есть, эта гарантия идёт первым в договоре между продавцом и банком и подразумевается, что банк гарантирует уплату долга, который на себя возьмёт его клиент?

Шейх: Всё верно, при условии, что банк согласится на это.

Как будто бы банк говорит клиенту: «Да, я буду гарантом, но не во всём. Если ты проводишь картой по терминалу, и я одобряю, то я гарантирую оплату этих расходов, но если я не подтверждаю, то не требуй от меня этих гарантий, потому что я не подтвердил. Я не гарантирую оплату всего, что приобретено, а лишь то, что мной одобрено».

Данное сравнение так же было предложено «Академия Исламского Фикха», но было подвергнуто критике по нескольким причинам.

Самое главное возражение заключалось в том, что гарантия с точки зрения Шариата и закона — это совместная ответственность. Основываясь на этом, продавец остаётся кредитором для клиента и для банка даже после проведения картой через терминал, и банк и покупатель остаются должны этому продавцу, как и положено при гарантии. Но если мы посмотрим на реальность кредитных карт и природу связей в договоре, то обнаружим, что при проведении картой по терминалу связь между клиентом и продавцом прекращается, так как банк берёт на себя обязательства и клиент банка уже не считается должником перед продавцом, он остаётся должен лишь банку и этот продавец может требовать оплату лишь у банка, что не соответствует понятию гаранта.

Кстати, основная разница между гарантом и переводом долга заключается в том, что в первом случае ответственность за погашение долговых обязательств делится между двумя лицами, то есть кредитор становится кредитором для обеих сторон и он может требовать возврата средств от любой стороны. Либо, по мнению маликитов, он сначала требует от основного должника, а затем по порядку требует от гаранта.

При переводе долга обязательство по выплате долга переходит от первого должника ко второму. Это отличает его от гарантии, при которой оба лица несут ответственность перед кредитором.

Нам стало понятно, что обе аналогии имеют изъяны. При переводе долга клиент не становится должником.

Ведущий: Но ведь для него обуславливается наличие долга у третьей стороны.

Шейх: Да, при переводе долга это условие не выполняется, однако в нём присутствует верная составляющая, заключающаяся в том, что клиент перекладывает с себя ответственность на другую сторону. Но есть ли у банка задолженность перед этим клиентом? — Это не обязательно и поэтому данная аналогия ошибочна.

Ведущий: Если позволите мы примем звонок.

Брат Абу ‘Умар из Саудии. Алло, брат Абу ‘Умар.

— Абу ‘Умар: Мир вам, милость и благословение Аллаха!

Ведущий: И вам мир и милость Аллаха.

— Абу ‘Умар: Как дела у ваш Шейх?

Ведущий: Хорошо, пожалуйста.

— Абу ‘Умар: У меня есть два вопроса. Первый вопрос о страховании. Какого его положение? Некоторые учёные говорят, что он относится к кымару и им нельзя пользоваться. И второй вопрос о…

Ведущий: Второй вопрос не был понятен. Вы слышали вопрос, Шейх?

Шейх: Я слышал лишь первый вопрос о страховании.

Ведущий: Второй вопрос я тоже не слышал.

Шейх: Вопрос нашего брата о страховке.

Ведущий: Я не знаю имеется ли в виду страхование в общем.

Шейх: На самом деле для разбора страхования потребуется отдельный урок.

Ведущий: По воле Аллаха мы проведём отдельный урок, посвященный именно этой теме.

Шейх: Дорогой брат, если вкратце, то мы говорим, если это страхование основывается на взаимопомощи и совместной ответственности группы людей, то оно разрешено Шариатом. Если же оно основывается на торговле рисками, то есть имеет коммерческий интерес между страховой компанией и страхующим лицом, то это считается коммерческим страхованием, который относится к сделкам с неопределенностью и неизвестным исходом, которые запрещены в Шариате.

Это в целом, и я на самом деле советую брату Абу ‘Умару посмотреть на следующей наделе наши выпуски, посвященные страхованию, его формам и видам, которые выйдут с дозволения Всевышнего Аллаха.

Ведущий: Хорошо, Вы упомянули разницу между гарантией и переводом долга.

В аналогии с переводом долга есть правильный момент, так как она учитывает переход ответственности и от первого должника уже не требуется погашение долга, это требование теперь обращено к банку, то есть происходит переход ответственности, но что неправильно в аналогии с переводом долга? У банка нет долговых обязательств перед клиентом, поэтому в этой аналогии есть проблема?

Шейх: Гарантия учитывает, что между ними нет таких обязательств, но в этой аналогии есть другая проблема, которая заключается в том, что они должны иметь совместную ответственность, но это противоречит реальности банковских карт.

Ведущий: То есть клиент должен оставаться ответственным за долг перед продавцом пока долг не будет погашен?

Шейх: Да, так должно быть при гарантии, но в реальности это не так, поэтому это так же ошибочная аналогия.

Напрашивается вопрос: какая же аналогия будет правильной для связей всех участников, задействованных в банковских картах?

Ведущий: Если позволите мы примем звонок. Умм Мухаммад из Ирака. Пожалуйста.

— Умм Мухаммад: Мой вопрос. Я вдова пенсионерка, можно ли брать в долг у банка…

Шейх: Брать в долг у банка для чего?

Ведущий: Умм Мухаммад, вы ещё с нами?

— Умм Мухаммад: Да.

Шейх: Вы уже взяли кредит в банке?

— Умм Мухаммад: Нет, но хочу.

Шейх: Есть ли какие-то условия этого кредита?

Ведущий: Это исламский банк или не исламский?

— Умм Мухаммад: Нет, не исламский.

Ведущий: Хорошо, вы услышите ответ, большое спасибо.

Шейх: Уважаемая сестра Умм Мухаммад, мы советуем тебе не брать кредитов в банках, работающих по принципам ростовщичества, потому что они обуславливают проценты и пени, из-за которых сумма долга возрастает каждый раз, когда ты не отдаёшь долг вовремя. Это является запретной лихвой и считается ростовщичеством времен невежества, когда людям говорили: «Увеличь сумму своего долга, а я предоставлю отсрочку».

Каждый раз, когда клиент задерживает плату, его долг становится больше и несомненно это считается запретным по Шариату ростовщичеством, которое подразумевается в словах Аллаха:

يَٰٓأَيُّهَا ٱلَّذِينَ ءَامَنُواْ ٱتَّقُواْ ٱللَّهَ وَذَرُواْ مَا بَقِيَ مِنَ ٱلرِّبَوٰٓاْ إِن كُنتُم مُّؤۡمِنِينَ ٢٧٨ إِن لَّمۡ تَفۡعَلُواْ فَأۡذَنُواْ بِحَرۡبٖ مِّنَ ٱللَّهِ وَرَسُولِهِۦۖ

«О те, которые уверовали! Бойтесь Аллаха и не берите оставшуюся часть лихвы, если только вы являетесь верующими. Но если вы этого не сделаете, то знайте, что Аллах и его Пророк объявляют вам войну.»

[Сура «Аль-Бакара», аяты 278-279]

Мы на самом деле советуем нашей сестре, Умм Мухаммад из Ирака во-первых: если она нуждается в ссуде, то она должна получить её законным способом.

Если она нуждается в жилье, то она покупает это жильё либо за наличные, либо с помощью дозволенных Шариатом способов, таких как покупка в рассрочку, мурабаха или лизинг и так далее. То есть, она берёт сумму в зависимости от своих нужд и стремится к тому, чтобы размер суммы соответствовал её нуждам, а средства были получены через дозволенные Шариатом сделки, такие как мурабаха, рассрочка или лизинг, о котором мы говорили в прошлом выпуске.

Ведущий: Да воздаст вам Аллах благом! Вернёмся к банковским картам.

Шейх: После того, как для нас стала очевидна проблема аналогий с гарантией и переводом долга, то, судя по всему, связь продавца с этим клиентом, держателем карты отделена от связи этого клиента с банком.

Говоря другими словами: то, что происходит между клиентом и продавцом это внесение оплаты и её получение, то есть, когда клиент проводит картой по терминалу и банк одобряет эту операцию это значит, что продавец сразу считается получателем этих денег, либо через прямую запись на его счету, либо через предварительную запись, которая нуждается в отдельном обращении. Суть в том, что взаимодействие клиента с продавцом считается оплатой и её приёмом.

Хорошо, эта оплата, которую внёс клиент может быть из его личных средств, но может также являться частью заёмных средств. Самое главное то, что продавец не имеет отношения к связи между клиентом и банком. Поэтому продавца волнует лишь чтобы эта карта прошла через терминал и пришло подтверждение от банка. Если пришло подтверждение, то это значит, что он получил своё. Если это подтверждение пришло, то за этим следует либо окончательное зачисление средств, либо первичное, после чего следует окончательное. То есть иногда требуется лишь один шаг, но иногда два. Карты отличаются друг от друга в скорости проведения операций и в легкости их использования.

Ведущий: У каждой свои особенности.

Шейх: Я лишь подробнее разъясняю тему. Мы говорим, что, когда клиент проводит картой по терминалу на счёт продавца зачисляются средства, которые подтвердил банк. Это окончательное подтвреждени. Иногда же проводится предварительное зачисление, которое требует обращения в банк с предоставлением некоторых бумаг и документов и тогда на его счёт проводится окончательное зачисление средств. Однако в обоих случаях в банке делается запись о зачислении средств, либо об окончательном, которое реализуется за один шаг, либо о предварительном, которое становится окончательным после этого.

Таким образом, что связывает клиента и продавца? — Это оплата и её прием. Связь этих двоих с какой-то корпорацией или сотрудничающими банками состоит в том, что эти организации являются посредниками в этой операции, посредниками в переводе этих денег, либо это местная организация, либо мировая. Она является посредником в передаче этих средств между банками.

Ведущий: То есть продавец не связан напрямую с этими корпорациями.

Шейх: Всё верно. Если мы захотим проще представить эту связь, то предположим, что я клиент и купил у продавца машину, и он сказал, что я должен заплатить 10 000 долларов для покупки этого автомобиля. У меня есть два варианта: либо я вытаскиваю из кармана 10 000 долларов; либо, второй вариант — я могу спросить у кого-нибудь из братьев 10 000 долларов. Он мне даёт 10 000 долларов, и я даю их этому продавцу. Таким образом этот клиент и продавец связаны тем, что один вносит плату, а другой её принимает. Продавец не имеет отношения к тому, взял ли ты эти средства с личного счёта или взял их в долг, или взял у друга. Он к этому не имеет отношения, для него самое главное получить свои деньги. Таким образом связь между продавцом и клиентом это лишь оплата и её принятие.

У нас остается ещё один вопрос: какова связь между этим клиентом и банком? — Мы говорим, что связь между клиентом и банком может быть один из двух видов:

— либо у этой карты есть привязанный к ней счёт, и она является дебетовой картой, которая лишь снимает деньги со счёта. Соответственно связь здесь представляется как возвращение средств, которые клиент дал в долг банку. То есть в данном случае клиент возвращает сумму, которую дал банку.

— второй случай: когда карта не служит для того, чтобы снимать средства со счёта, а является кредитной. В этом случае клиент не возвращает свои средства, а занимает их.

Поэтому мы говорим, что связь между банком и клиентом может быть одним из двух видов: либо он заранее дал деньги в долг банку и возвращает их через свои счёт; либо он занимает деньги у банка, проводя своей картой через терминал. Это уже будет займом. Это два вида связи.

Таким образом, правильнее всего представлять, что все отношения отделены друг от друга, а Аллаху известно лучше. Отношения между продавцом и покупателем — это внесение и приём оплаты. Отношения между банком и клиентом представляются либо как возврат своих средств, данных в долг, либо займ.

Ведущий: Примем звонок от брата Абу Муаза из Саудии.

— Абу Муаз: Мир вам!

Ведущий: И вам мир и милость Аллаха! Да приветствует тебя Аллах, брат Абу Муаз!

— Абу Муаз: Как у вас дела Шейх?

Ведущий: Пожалуйста задавай свой вопрос, брат.

— Абу Муаз: Я взял карту в одном из банков и её оплата проводится в рассрочку. Как только ты вносишь платёж за карту, этот платеж добавляется к ней и ты можешь использовать эти деньги ещё раз. Я не знаю положение этого.

Ведущий: Что касается рассрочки, то, как это происходит? Ты каждый месяц вносишь платеж?

— Абу Муаз: Да, каждый месяц вношу платёж. Они предоставили мне сумму и сказали, что я буду уплачивать её частями.

Ведущий: Хорошо, вопрос понятен.

— Абу Муаз: Второй вопрос: уплата одного долга с помощью другого.

Ведущий: Да воздаст тебе Аллах благом! Послушай ответ, брат.

Брат Абу Муаз взял кредитную карту у банка на счету карты была сумма. После этого если он что-то покупает и вносит платёж по карте ему разрешается дальше пользоваться суммой.

Шейх: Хорошо, мы ответим сначала на первый вопрос брата Абу Муаза, связанный с картами. Что касается второго вопроса, а именно оплата одного долга другим, то для этого мы выделим время, когда речь пойдёт о возврате долгов и тому подобном.

Однако мы возьмём первый вопрос, связанный с кредитной картой. На самом деле этот вопрос заставляет задуматься о том, каковы Шариатские правила для кредитных карт.

Уважаемый брат, эта рассрочка для погашения задолженности либо может быть беспроцентной и это имеет место быть в некоторых саудовских картах, если ты из Саудовской Аравии. Существует так же рассрочка с процентами и это так же имеет место быть в некоторых банках Саудовской Аравии.

Но, говоря в целом, кредитные карты могут использоваться при соблюдении Шариатских условий.

- Первое такое правило гласит, что сумма долга не должна повышаться после того, как человек взял на себя долговое обязательство. Если ты купил у продавца на 100 риялов, то этот долг не должен увеличиваться со временем и эта сотня или тысяча будет числиться долгом на тебе. Увеличение суммы долга после того, как человек его взял является запретным ростощичеством, которое относится к словам Аллаха:

وَذَرُواْ مَا بَقِيَ مِنَ ٱلرِّبَوٰٓاْ

«И не берите оставшуюся часть лихвы»

[Сура «Аль-Бакара», аят 278]

Это есть ростовщичество времён невежества, о котором говорит аят в суре Али Имран:

يَٰٓأَيُّهَا ٱلَّذِينَ ءَامَنُواْ لَا تَأۡكُلُواْ ٱلرِّبَوٰٓاْ أَضۡعَٰفٗا مُّضَٰعَفَةٗۖ

«О те, которые уверовали! Не пожирайте лихву в многократно умноженном размере»

[Сура «Али-Имран», аят 130]

То есть долг растёт после того, как человек взял его на себя.

- Второе правило для дозволенных Шариатом карт гласит, что плата за их выпуск, перевыпуск и снятие средств соответствовали реальным затратам на эти операции.

Некоторые банки увеличивают плату за выпуск и снятие со счета, что превращает их в скрытые доходы, которые уже оплачены пользователем. Таким образом эта плата должна соответствовать реальным затратам.

- Третье правило, чтобы эти карты не предусматривали пеней при просрочке платежей.

Мы говорили о этих пенях и упомянули, что в основе они не разрешены и могут быть разрешены только при соблюдении трех условий, которые мы упомянули, а именно:

- чтобы человек был уверен, что он не просрочит платежи;

- чтобы он нуждался в этом долговом обязательстве или этом займе;

- и третье условие, чтобы на рынке или в стране не было организаций, которые предоставляют эти карты без этих пеней.

Ведущий: Также обуславливается, чтобы этот банк не вносил эти проценты в свои доходы.

Шейх: Да, это так же важное условие поэтому мы говорим нашему брату Абу Муазу из Саудовской Аравии, что если при использовании этой карты долг будет расти со временем, то она считается запретной, так как относится к запретному ростовщичеству.

Если же она подразумевает уплату пеней, то в этом так же есть проблема. Если же эта плата за использование карты превышает реальные затраты, то в этом так же есть проблема с точки зрения Шариата.

Необходимо придерживаться этих трёх правил при использовании кредитных карт.

Как человек может узнать соответствие платы за использование карты реальным затратам?

Есть три способа, с помощью которых можно узнать, что данная плата соответствует реальным затратам.

- Первый способ: определять по договору;

- Второй способ: определять по общепринятой практике;

- Третий способ: определение через надзорный орган.

Первый способ подразумевает, что договор или форма для выпуска карты утверждает, что эти платежи соответствуют реальным затратам.

Второй способ: когда в обычае людей плата за использование карты равна затратам. Если эта плата очень высокая, а обычай людей подразумевает, что она выше обычных затрат, то в этом случае этот способ не используется.

Третий способ подразумевает наличие регулятора. Либо это наздорный Шариатский орган, либо аудиторская организация, которая следит за соблюдением этого условия.

Это в общем положение кредитных карт.

Ведущий: Какого положение комиссии за снятие со счёта?

Шейх: Мы упомянули, что эта комиссия должна равняться реальным затратам, о которых мы можем узнать тремя способами: либо указанием в договоре, либо по общепринятой практике, либо с помощью регулятора, то есть надзорного органа.

Ведущий: Можно ли покупать золото и серебро с помощью этих карт?

Шейх: Хорошо, но прежде давайте поговорим о дебетовых картах. Здесь нет проблем пеней, и они разрешены, потому что человек кладёт на счет и снимает с него.

Ведущий: Здесь нет пеней?

Шейх: В них нет пеней, потому что в основе нет долговых обязательств. Ты просто кладёшь деньги, а затем снимаешь их. Поэтому, судя по всему, дебетовые карты, вне зависимости от их разновидностей и форм разрешены. Что касается кредитных карт или карт рассрочки, или платежные карточек, то такие карты разрешены при соблюдении трех упомянутых нами условий.

Ведущий: Покупка золота.

Шейх: «Академия Исламского Фикха» а также «Ассоциация по аудиту исламских финансовых организаций» постановили, что покупка золота и серебра с помощью обычной банковской карты и кредитной карты дозволены, потому что продавец получает положенную ему плату с помощью банковской записи, окончательной или предварительной.

Отмечу, что при использовании обычной банковской карты передача средств более очевидна, так как перевод осуществляется сразу. Однако предварительная банковская запись, котооая требуе отдельного обращения может представлять проблему, так как есть сомнение в её дозволенности, что и стало причиной разногласий между современными факихами. Пусть человек почитает постановления «Академия Исламского Фикха».

Ведущий: Да воздаст вам Аллах благом!

Мы благодарим вас за разъяснения и благодарим наших братьев зрителей за их внимание. До следующего выпуска. Вверяем вас Аллаху.

Мир вам, милость и благословение Аллаха!